您的全球名义雇主合作伙伴

全球雇佣

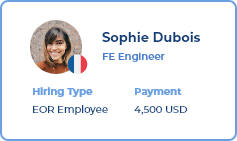

当地支付

无忧扩张

无需设立实体,雇佣全球人才,让您的业务遍布全球

每月 US$299 起

按您所需,在世界各地雇佣海外英才

服务费为 8% 的年薪起

每月 US$49 起

INS Global 帮助我们在葡萄牙和法国进行业务扩张,简化了我们的全球薪资和税务合规流程,让我们能专注于推动业务增长。

INS Global 为我们及时处理薪资、各类烦扰和雇佣问题,确保我们能全心投入到核心业务中。

相较于传统的全球实体设立方式,INS Global 提供的创新 EOR 解决方案大幅提高了效率,显著增强了我们的核心竞争力

我们的数字平台操作方便,能够简化您所有的人力资源流程,您需要的,我们都有。

您可以快速查看并管理请款单、预支现金和费用申请。

客户好评度

INS Global VS ChaadHR,哪家EOR更适合中国出海企业?

Learn More

2026名义雇主EOR服务商挑选攻略,企业出海必看

")